Démêlez ce casse-tête financier : la réponse est plus simple que vous ne le pensez

Cette énigme de la vache achetée et revendue à plusieurs reprises fait tourner les têtes. Pas de panique, l'erreur est humaine et vient d'un réflexe cérébral courant. Découvrez l'astuce toute simple pour calculer le bénéfice réel sans vous perdre dans les chiffres.

Le problème de la vache : l’origine de notre confusion

Le scénario est pourtant simple à première vue :

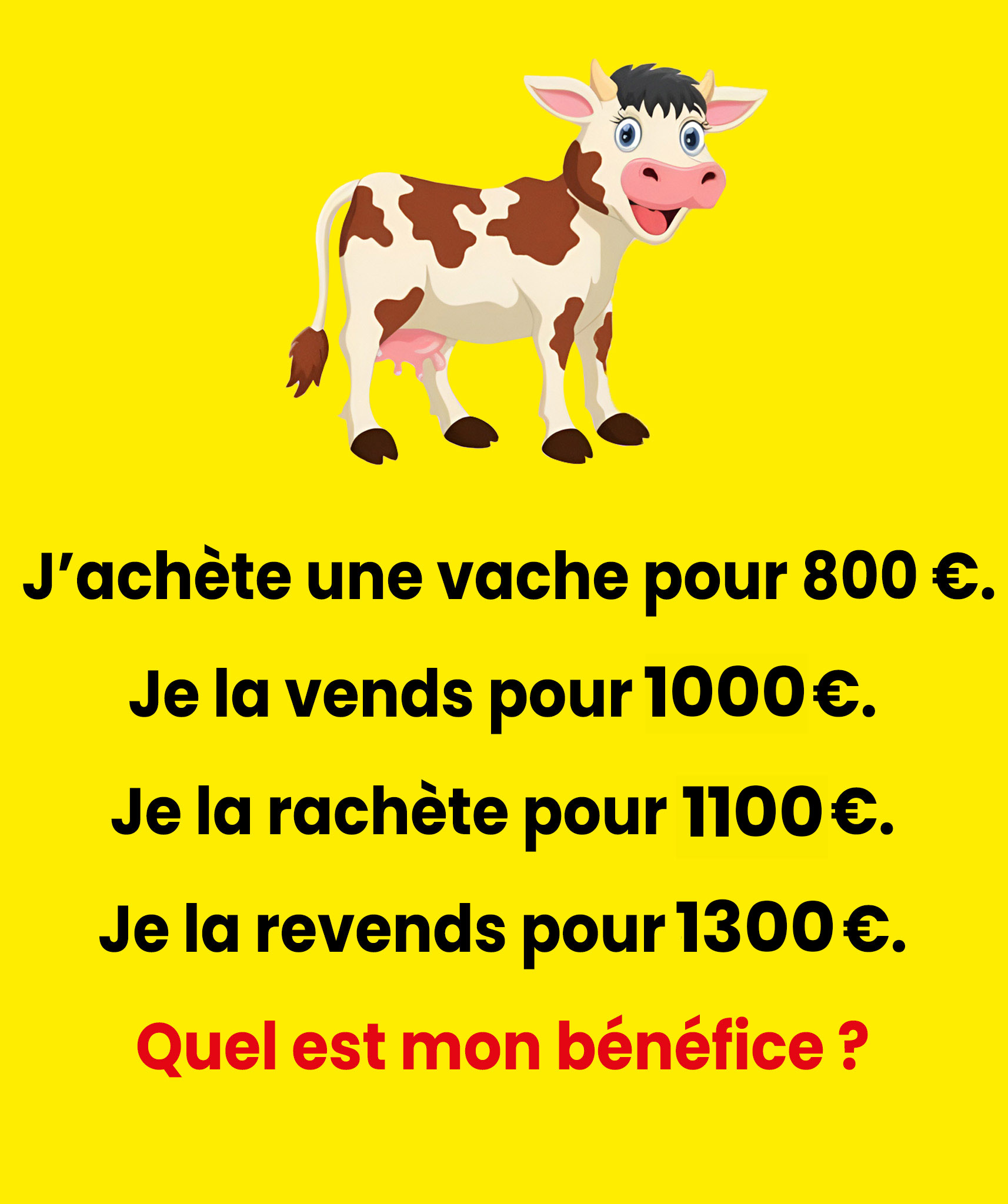

Vous faites l’acquisition d’une vache pour 800 €.

Vous la cédez ensuite pour 1 000 €.

Vous rachetez un autre animal pour 1 100 €.

Vous le revendez finalement 1 300 €.

La question finale tombe : quel est le gain total réalisé ?

Notre premier réflexe est souvent de jongler avec tous ces montants, de superposer les opérations, et on finit par s’embrouiller. L’astuce réside dans un point clé : notre esprit a tendance à confondre la circulation d’argent (les entrées et sorties) avec le bénéfice net (l’écart réel, calculé à la fin d’une opération complète).

La clé : raisonner par « opérations distinctes » et non par montants

Pour clarifier les choses, il suffit d’adopter une nouvelle perspective :

Considérez qu’il ne s’agit pas d’une seule histoire complexe, mais de deux affaires indépendantes.

Chaque affaire suit une logique immuable :

1 achat → 1 revente → 1 gain (ou perte).

Une règle fondamentale à retenir :

Un simple achat ne génère aucun profit. C’est uniquement au moment de la revente que l’on peut évaluer si l’on a gagné ou perdu de l’argent.

En d’autres termes, l’important n’est pas de savoir « combien d’argent a changé de mains », mais « combien il vous reste en plus dans la poche une fois chaque cycle bouclé ».

Décomposons ensemble : le calcul réel, sans ambiguïté

Reprenons pas à pas :

Première transaction

Achat : 800 € → c’est une sortie d’argent.

Vente : 1 000 € → c’est une entrée d’argent.

→ Bénéfice de cette première opération : 1 000 – 800 = 200 €.

Seconde transaction

Achat : 1 100 € → nouvelle sortie d’argent, on recommence un cycle à zéro.

Vente : 1 300 € → nouvelle entrée d’argent.

→ Bénéfice de cette seconde opération : 1 300 – 1 100 = 200 €.

Enfin, on additionne simplement les gains de chaque opération finalisée :

200 € + 200 € = 400 € de bénéfice total.

Conclusion

Et voilà, c’est aussi simple que cela : un gain total de 400 €. Inutile d’être un génie des mathématiques : deux soustractions élémentaires, guidées par une logique financière basique, suffisent.

Les pièges dans lesquels on tombe le plus souvent

Pourquoi arrive-t-on alors à d’autres résultats ?

Principalement à cause de ces confusions :

- On a l’impression que le second achat à 1 100 € « annule » les 200 € gagnés précédemment.

- On additionne pêle-mêle toutes les sommes sans séparer les dépenses des recettes.

- On se fie à notre intuition première, qui est souvent trompeuse avec les chiffres.

Pour contourner ces écueils, une technique visuelle fonctionne très bien : créer un petit tableau mental.

Colonne A : Dépenses (800, 1 100…).

Colonne B : Recettes (1 000, 1 300…).

Associez ensuite chaque dépense à la recette qui lui correspond, comme si chaque ligne représentait une transaction autonome. La vision devient alors immédiatement plus nette.

Une leçon pratique pour la vie de tous les jours

Ce petit exercice est bien plus qu’un simple jeu de réflexion : il instaure un réflexe précieux au quotidien.

Lorsque vous achetez puis revendez un objet, concentrez-vous sur la différence nette, pas sur les montants bruts qui transitent.

Pour gérer votre budget, isolez clairement les sorties et les entrées avant de faire le bilan.

Face à une promotion alléchante, posez-vous toujours la question : « Quel est le coût réel pour mon portefeuille ? ».

Grâce à ce principe, de nombreuses situations financières qui paraissaient obscures deviennent lumineuses… et vous vous protégez ainsi de nombreux pièges, qu’ils soient mathématiques ou marketing.

Au final, ce casse-tête n’évalue pas vos compétences en calcul, mais votre aptitude à rester lucide lorsque les chiffres s’emmêlent — une approche extrêmement utile pour appréhender l’argent avec plus de sérénité dans la vie courante.